在基金行业历史上,新基金发行长期存在“赎旧买新”痼疾,这一现象或再次引发监管关注。

基金君从北京、上海、深圳等多地了解到,根据最新要求,首发权益类基金若是出现成立后半年内单一渠道净赎回规模超40%的现象需向各地证监局上报。

对此,业内纷纷猜测此举或是剑指“赎旧买新”,过往在渠道“赎旧买新”影响下,新基金成立半年左右时间份额缩水已成常态,业内人士认为,未来要彻底改变“赎旧买新”这一现象,核心是要改变销售渠道现有考核方式,从考核销量转为考核保有量。今年基金业协会公布季度渠道保有量排名、各大银行纷纷“自我革命”,也成为行业关注的新趋势。

于此同时,不少基金公司更是表示,未来一方面需慎重考虑与一些喜欢“赎旧买新”的渠道合作;另一方面,或应该积极布局带持有期的产品,持续引导投资者进行长期投资、理性投资、价值投资。

权益类新基金单一渠道半年净赎回

基金君近期从业内获悉,目前首发权益类基金若出现成立后半年内在单一渠道基金净赎回规模超40%的现象需向各地证监局上报。

据一位业内人士表示,股票投资比例在60%以上的权益类新基金如出现单一渠道募集份额在1亿以上、并且成立后6个月内该渠道净赎回规模超40%的现象,须第一时间向相关监管机构上报,并抄报相应的销售渠道。

另一位人士也表示收到了这一要求,相关时间段是3月1日至9月14日。

“我们也收到要求,监管层要求报送短期内单一渠道净赎回畸高的情况。对于新成立的权益类基金,单渠道认购超一亿且半年内赎回基金规模40%以上的数据。”一位产品人士也证实了这一消息。

在一位业内人士看来,此次要求统计新基金认购超一亿的单一渠道,可能会导致部分公司需要进行系统优化。“大型基金公司一般会自建IT系统,可以根据监管的数据上报要求重新修改参数自动生成新的表格,而部分小基金公司原本只统计全部渠道的数据,为了统计单一渠道的申赎数据,可能需要联系外部IT供应商增加新的参数设置。”

业内猜测或剑指“赎旧买新”现象

有业内人士表示,此次监管层并未明确告知基金公司统计单一渠道赎回数据的主要目的,但是通过公募基金全行业的汇总统计,可以看出哪些渠道的净赎回量比较突出。

也有业内人士猜测上报数据或许是针对部分销售渠道长期存在的“赎旧买新”现象。

实际上,“赎旧买新”早已引起监管机构重视。8月底,证监会主席易会满在基金业协会第三届会员代表大会上表示,有的代理销售机构和从业人员背离客户利益,诱导“赎旧买新”。这些问题必须从维护投资者合法权益的高度切实加以解决。

“赎旧买新”是一直是被“诟病”多年的问题。在业内人士看来,这一问题背后有多方面原因:一是,部分渠道为了自己的销售收入,比较鼓励投资者增加交易频率,常常是一旦基金收益率达到10%左右的水平就会引导客户赎回该基金,再去购买新基金;二是不少基金公司为了管理费收入以及考核压力,有追求短期规模的冲动;三是部分投资者不够成熟,喜欢追涨杀跌,比较轻信销售渠道引导;此外,市场震荡或也促进投资者‘拿不住’、投资者还普遍存在‘追新心态’等,这些因素都有可能造成“赎旧买新”。

“监管层要求基金公司定期上报新基金的净赎回规模数据,在这样的情况下,基金公司未来也会更审慎地选择合作渠道,更为慎重考虑与一些喜欢‘赎旧买新’的渠道合作。”有人士如此预测。

此外,不少受访人士认为,对新基金半年之后的赎回量情况,基金公司也难以控制,渠道在这一方面拥有更多话语权,未来行业内可能会更多布局带有持有期基金。

事实上,发行带持有期的基金可以在一定程度上抑制渠道赎旧买新的现象已成行业共识,不过,也有业内人士指出,销售机构的考核体系导致部分销售机构即使总行愿意推动持有期基金的销售,基层理财经理层面并没有很大意愿去给客户介绍这类基金。“一些销售渠道还有轮岗制度,或许等到持有期结束,这位理财经理已不在原来的营业网点,不能再维护原有客户。”

综合多位业内人士观点来看,站在基金公司角度,并不希望持有人“用脚投票”,证监会去年8月发布的《公开募集证券投资基金销售机构监督管理办法》中明确规定,基金销售机构应当建立健全基金销售业务内部考核机制,坚持以投资人利益为核心和长期投资的理念,将基金销售保有规模、投资人长期投资收益等纳入分支机构和基金销售人员考核评价指标体系,并加大对存量基金产品持续销售、定期定额投资等业务的激励安排,不得将基金销售收入作为主要考核指标,不得实施短期激励,不得针对认购期基金实施特别的考核激励。因此,产生这一“顽疾”的原因之一是在销售端,部分销售渠道在以中间收入为导向的盈利模式之下,并没有很强的动力让客户非常长期地持有一只基金。

“基金公司对于这一现象也很无奈,本来新基金刚发行成立,业绩仍处于起步阶段,持有人就在陆续赎回。”另一位业内人士也表示。他也谈到,基金公司目前对于这一问题也没有特别好的方法,毕竟客户都在渠道手中。

“在赎旧买新的过程中,客户反复操作未必能获得基金长期收益,确实到了需要扭转这一现象的时候了。”北京一位基金公司人士称。

中小基金公司或受影响

在一位基金公司人士看来,未来要上报单一渠道净赎回超过40%的数据,或将导致部分小基金公司面临新基金发行困难的局面。

“大型基金公司并不存在新基金需要保成立的问题,但是对于一些中小基金公司在大熊市或是自身发展遇到困境时,确实会遇到新基金难发的情况,这时候,部分中小基金公司或选择给销售渠道多些激励,助力新基金发行,坦率地说,帮忙资金多数时候并不会留存特别长时间,可能不到半年时间就会流失。”上述人士表示。

“一些小基金公司发行的基金本身规模就不大,若是在单一渠道存在某个大客户,大客户一旦赎回,确实很有可能导致净赎回比例超过40%的情况发生。”另一位基金公司人士认为。

有业内人士透露,事实上,相比固定收益类基金,部分小基金公司并不具备权益基金的发行能力,在新产品发行时过于草率,等到发行时才发现难以完成发行任务,只能求助于帮忙资金。

“尽管发起式基金不需要2亿元的成立门槛,但对于一些规模特别小的基金公司而言,也难以拿出1000万成立发起式基金的自由资金,发行带买入持有期的基金确实可以在一定程度上抑制销售渠道”赎旧买新“的问题,但是这类基金相对开放式基金难发,小基金公司可能也不具备发行持有期基金的实力。”有业内人士如此评价。

还有人士表示,有些“逆风”发行的ETF等产品也可能受到影响。“一些基金产品遭遇市场遇冷,不得不求资金保成立,可能这类产品可能也会受到较大冲击。”

多只次新基金

从数据上看,不少年内发行的新基金规模在成立之后确实面临“缩水”的局面。

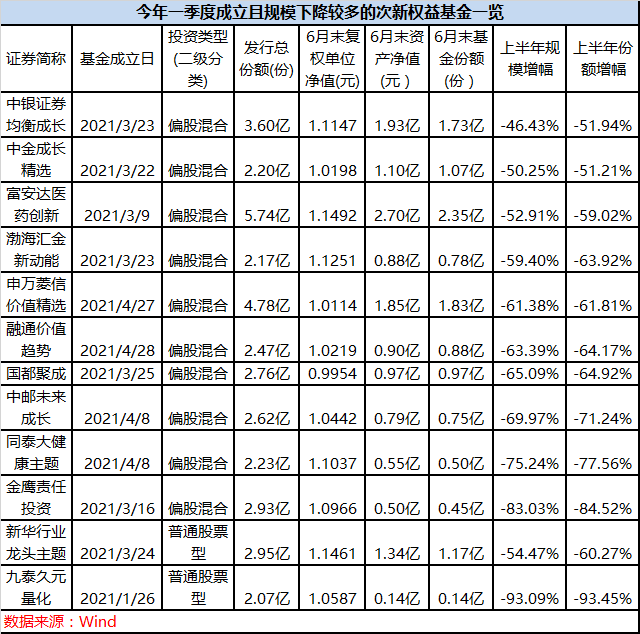

去年12 月 23 日启动发行的九泰久元量化基金,在发行时一度延长募集,将原定于1 月 8 日的募集截止日延长至1 月 22 日。1 月 26 日基金正式成立,募集规模2.07亿元,募集有效认购总户数为1128户。

然而,短短2个多月时间,到了今年一季度末,该基金份额迅速下降至不足5000万份,一季度末基金规模仅4496万元,沦为“迷你基金”,到了二季度末,该基金的基金份额仅剩1400万份,二季度末规模也进一步下降至1434万元,无论是份额还是规模相比成立之初均缩水9成以上。从该基金的净值走势上看,春节后,基金净值一度跌破1元,4月下旬起逐渐收复失地,截止6月末净值上涨5.87%。

今年3月成立的金鹰责任投资基金规模也颇为“堪忧”,发行成立之初规模为2.93亿元,到了二季度末规模已不足5000万元,该基金年内业绩表现并不算差,截止6月末,成立以来收益率9.66%。

数据统计显示,截止今年6月末,今年一季度成立的次新权益基金(偏股混合+主动股票型)中,有12只基金规模相比成立时下降超过40%。

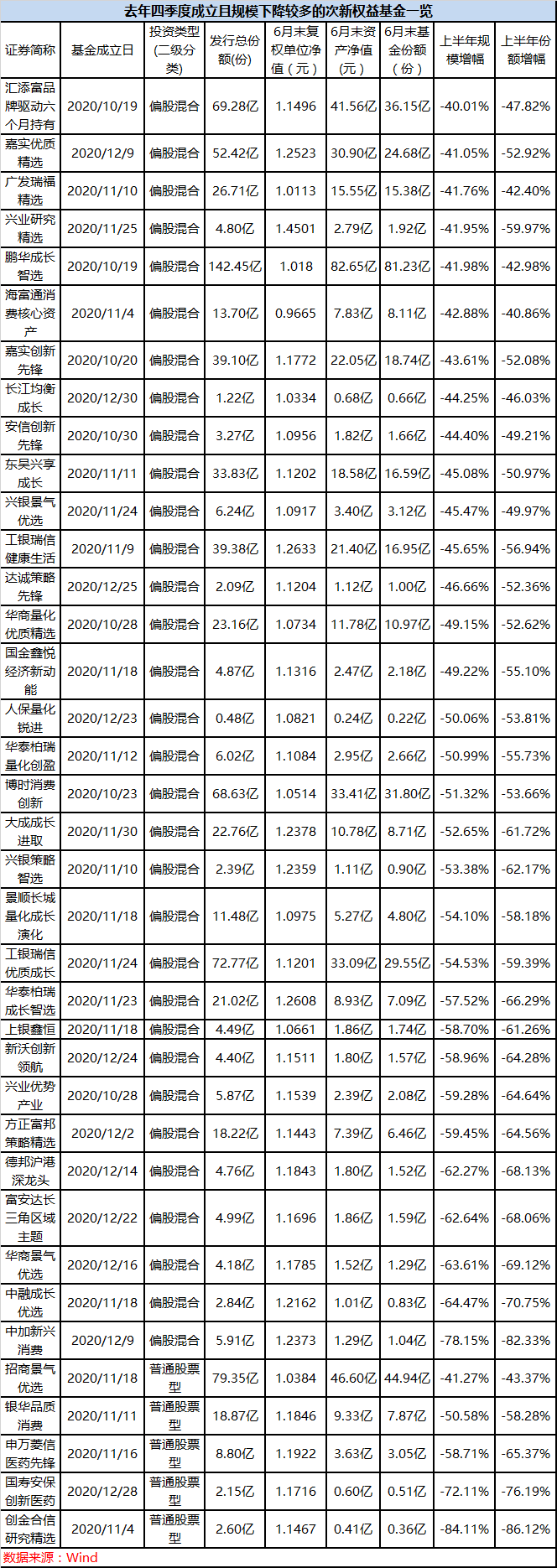

拉长时间看,多只去年四季度成立的权益类基金也面临成立之后规模下降的“难题”,截止今年6月末,规模下降超过40%的主动权益基金超过30只。

市场正在行动

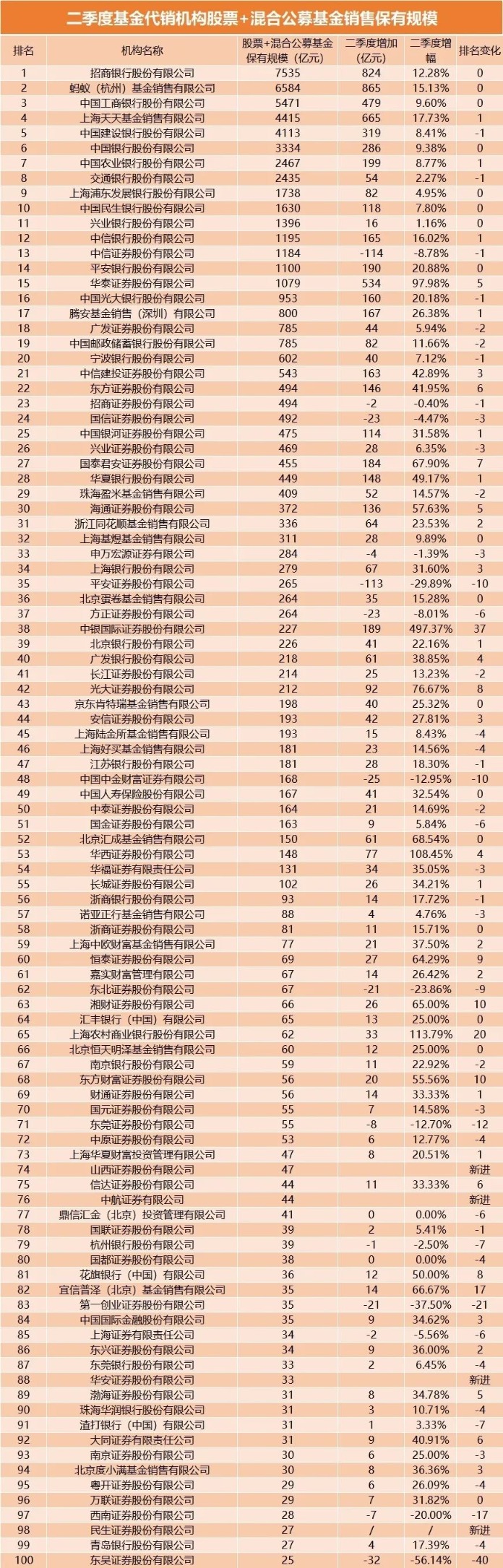

今年以来,基金业协会开始按季度公布各基金销售机构公募基金销售保有规模前100名排名情况,首次将销售机构的公募基金存量保有规模对外公布,可谓是揭开所有渠道的“底牌”,此举正引导市场走出“赎旧买新”的怪圈。

在一位业内人士看来,这一举措将会促使一些销售机构转型,从原来的注重基金销量转为注重保有量。特别是对于一些排名不断下滑的机构而言影响更大,毕竟排名下滑就意味着其基金保有规模不断地被蚕食,对其收入会有较大影响。据上述人士了解,今年部分大型商业银行在总行层面也调整了基金销售业务的分管领导。

此外,据基金君了解,目前已有一家大型银行表示,目前针对客户经理考核保有量为主。今年招商银行、平安银行等渠道积极上线C类份额,并针对部分基金的A类份额实行申购费打1折,这些行为正体现在“保有量排名”的压力之下,银行渠道开始进行自我革命,而背后的核心正是以“持有人利益”出发,更重视客户体验而不是基金销售量。

“坦率地说,想要改变”赎旧买新“这一现象,关键还是要改变销售渠道的考核方式,从考核销量转为考核其渠道管理的AUM总规模,但‘改变’涉及到销售渠道的长期战略发展规划,这需要高层才能‘拍板’决策,还会涉及到原有利益再调整,可能只有当市场份额占比下滑到了一定程度,才会倒逼部分销售渠道‘痛定思痛’进行变革。”一位基金公司市场人士分析。

“其实有些银行渠道在基金认申赎费上销售收入要高于管理费尾随佣金的收入,这个利益是巨大的,将会给银行战略带来考验。”另一位人士认为,要彻底改变这一现象还需要时间。

目前,权益市场处于发展的黄金时期,市场各方更应该理性投资、长期投资。渠道端更需要从投资者实际利益出发,提供适合的服务;而投资者也更需要树立长期投资理念,在投资基金之前,了解基金经理的风格、投资业绩等,明明白白做投资;作为基金公司,则不仅要做好投资,更要下功夫做好投资者教育,形成良性循环。